Australien

Australien China

China Indien

Indien Indonesien

Indonesien Japan

Japan Malaysia

Malaysia Philippinen

Philippinen Singapur

Singapur Südkorea

Südkorea Taiwan

Taiwan Thailand

Thailand Vietnam

Vietnam

Hong Kong

Hong Kong USA

USA Switzerland

Switzerland Singapore

Singapore

United Kingdom

United Kingdom

Der wachsende Ruf nach Klimaschutzinitiativen hat den Fokus auf ESG-Investitionen gelenkt, und Asien steht im Mittelpunkt der Diskussion. Es wird erwartet, dass die Region mit am stärksten von der globalen Erwärmung betroffen sein wird. Deshalb könnten Investments im Bereich der Nachhaltigkeit in Asien ein Schlüssel zur Verringerung der ökologischen, wirtschaftlichen und sozialen Schäden sein.

Der Internationale Währungsfonds (IWF) weist in einem Bericht auf die Gefahren des Klimawandels in Asien hin und stellt fest, dass die Temperaturen in der Region fast doppelt so schnell steigen wie im weltweiten Durchschnitt. Dies hat zu zahlreichen Naturkatastrophen in Asien geführt.

Wieso nachhaltig investieren in Asien?

Im Jahr 2021 gab es in Asien über 100 Naturkatastrophen, wie die Weltorganisation für Meteorologie der Vereinten Nationen (WMO) berichtet. Im Vergleich zu den letzten zwei Jahrzehnten stiegen die wirtschaftlichen Schäden durch Dürren um 63%, durch Überschwemmungen um 23% und durch Erdrutsche um 147%.

Der WMO-Bericht gibt außerdem an, dass sich der gesamte wirtschaftliche Schaden im Jahr 2021 auf 35,6 Mrd. USD beläuft.

„Angesichts der Tatsache, dass Überschwemmungen und tropische Wirbelstürme in der Region die höchsten wirtschaftlichen Verluste verursachen, müssen die Investitionen in die Anpassung vorrangig auf vorausschauende Maßnahmen und Vorsorge ausgerichtet sein“, sagte Armida Salsiah Alisjahbana, UN-Untergeneralsekretärin und Exekutivsekretärin der ESCAP (Wirtschafts- und Sozialkommission für Asien und den Pazifik).

Asien scheint zwar die Hauptlast der Umweltverschmutzung durch einige der entwickelten Volkswirtschaften der Welt zu tragen, aber wie auf der COP27, wo über Klimagerechtigkeit diskutiert wurde, festgestellt wurde, ist die Region auch ein großer Verursacher.

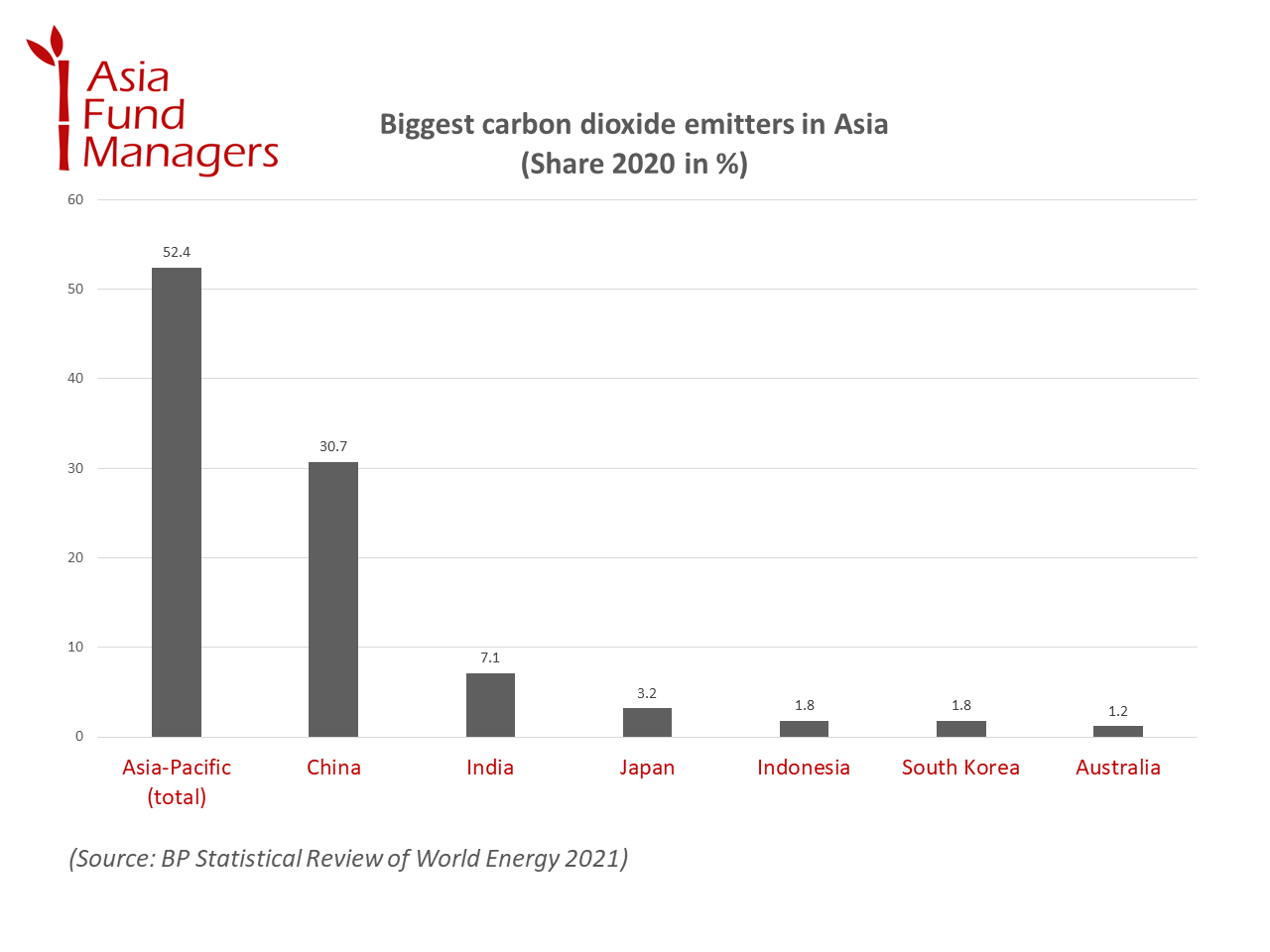

Der statistische Bericht des Energieriesen BP für das Jahr 2021 zeigt, dass die Region Asien-Pazifik für 52% der weltweiten Kohlendioxidemissionen verantwortlich ist. China allein trug 59% zum Kohlenstoff-Fußabdruck der Region bei, während Indien für 13,7% verantwortlich war.

Andererseits ist der asiatisch-pazifische Raum laut IWF anfälliger für schwere wetterbedingte Katastrophen als der Rest der Welt. „Angesichts des erheblichen Anteils Asiens an den derzeitigen Emissionen und des erwarteten zukünftigen Emissionswachstums werden die Maßnahmen Chinas, Indiens und anderer großer CO2-emittierender Länder zur Emissionsreduzierung ein entscheidendes Element der globalen Bemühungen sein“, so der IWF.

Die Frage ist, woher dieser hohe Kohlenstoff-Fußabdruck kommt? Laut einem McKinsey-Bericht aus dem Jahr 2020 sind Asiens kohlebasierte Stromerzeugung, die verarbeitende Industrie (z. B. Stahl und Kraftfahrzeuge), landwirtschaftliche Aktivitäten und der Verkehr einer der Gründe für die hohe Umweltbelastung.

„Bis 2050 könnte es in Teilen Asiens zu einem Anstieg der Durchschnittstemperaturen, tödlichen Hitzewellen, extremen Niederschlagsereignissen, schweren Wirbelstürmen, Dürre und Veränderungen in der Wasserversorgung kommen, basierend auf dem RCP 8.5*“, sagt McKinsey.

Nachhaltigkeitsstatus in Asien

Im August 2022 hatten 39 der 49 asiatisch-pazifischen Mitgliedsstaaten laut UNESCAP Zusagen zur Kohlenstoffneutralität und zum Netto-Null-Ausstoß gemacht. In einem Bericht der UN-Organisation heißt es, dass einige der 39 Länder bei der Entwicklung von nationalen Gesetzen, Strategien und Umsetzungsplänen im Einklang mit den Nationally Determined Contribution (NDC)-Verpflichtungen Fortschritte gemacht haben. Die nationalen Entwicklungspläne sind jedoch nicht ausreichend auf diese NDC- und Klimaneutralitätsverpflichtungen abgestimmt.

Werfen wir einen Blick auf einige der wichtigsten Initiativen in den asiatischen Volkswirtschaften im Hinblick auf das Pariser Abkommen.

Asiens größte Volkswirtschaft und größter Umweltverschmutzer, China, hat erklärt, dass es seinen Kohlenstoffausstoß im Jahr 2030 erreichen und bis 2060 kohlenstoffneutral werden will. Das Land hat versucht, den Einsatz von Kohle zu reduzieren, aber China ist immer noch stark von fossilen Brennstoffen für die Stromerzeugung abhängig.

Peking fördert neue Energiefahrzeuge (NEVs) wie Elektroautos und Wasserstoff-Brennstoffzellenfahrzeuge und hat mehrere Hersteller von Elektrofahrzeugen und Batterien subventioniert. China ist heute führend in der Herstellung von Elektroautos und -batterien. BYD hat Tesla bei den Verkaufszahlen überholt und ist nun der führende Hersteller von Elektroautos.

Das Land verzeichnet auch steigende Investitionen in erneuerbare Energien und verfügt über eine der größten Wind- und Solarkapazitäten. China produziert außerdem fast 80% aller Solarmodule weltweit, und da die Nachfrage steigen wird, dürften bestimmte Unternehmen davon massiv profitieren.

Indien, der drittgrößte Treibhausgasemittent der Welt, hat sich verpflichtet, bis 2070 Netto-Null-Emissionen zu erreichen. Das ist viel weiter weg als die meisten anderen Länder in der Region. Das Land will 50% seines Strombedarfs durch saubere Energieträger decken, plant aber, bis mindestens 2040 Kohle zu verwenden.

Tatsächlich versucht Indien, seine Kohleproduktion um 50% zu steigern, und zuvor stillgelegte Minen wurden angewiesen, den Betrieb wieder aufzunehmen. Das Land versucht aber auch, erneuerbare Energien in den Mix einzubauen, wobei 2022 mit 9,83 % der höchste Zuwachs an erneuerbaren Energien zu verzeichnen war.

Laut dem Weltwirtschaftsforum haben die Investitionen in erneuerbare Energien in Indien im Finanzjahr 2021-22 ein Rekordniveau erreicht. Fast 15,4 Mrd. USD wurden in erneuerbare Energien investiert, ein Anstieg um 125% gegenüber dem Vorjahr und um 72% gegenüber der Zeit vor der Pandemie im Finanzjahr 2019-2020.

In der ASEAN-Region haben acht der zehn Länder das Ziel ausgegeben, bis 2050 klimaneutral zu werden. Indonesien hat sich das Ziel gesetzt, bis 2060 klimaneutral zu werden, während die Philippinen noch keine solche Verpflichtung eingegangen sind.

„Die Gesamtemissionen der Region werden erst ab 2041 sinken, was auf das beschleunigte Wachstum der erneuerbaren Energien in Kombination mit einem schrittweisen Abbau des Anteils der Kohle an der Stromerzeugung zurückzuführen ist. Der Rückgang wird sich ab 2045 beschleunigen, da in der Region mehrere Dekarbonisierungsmaßnahmen durchgeführt werden, darunter die Stilllegung großer Kohlekapazitäten und die Erwartung, dass die Technologien zur Kohlenstoffabscheidung und -speicherung (CCS) größtenteils in neuen Wärmekraftwerken installiert werden“, so S&P Global in einem Bericht.

In Japan sollen bis 2030 46% der Emissionen im Vergleich zu 2013 reduziert werden. Das Land strebt an, bis 2050 netto keine Emissionen mehr zu verursachen.

Südkorea hat ein ähnliches Ziel, nämlich bis zur Mitte des Jahrhunderts netto null zu erreichen. „Mehrere südkoreanische Unternehmen sind führende Akteure in verschiedenen Märkten für grüne Technologien, darunter auch im wachsenden Sektor der wiederaufladbaren Batterien. Im September 2021 hatten südkoreanische Hersteller einen Anteil von 33,8% am Weltmarkt für wiederaufladbare Batterien, angeführt von Firmen wie LG Energy Solution (23,8%), SK Innovation (jetzt SK On) (5,4%) und Samsung SDI (4,6%), was das Land zu einem der vielversprechendsten Knotenpunkte in dieser globalen Lieferkette macht“, schreibt die Carnegie Endowment for International Peace.

Taiwan, ein bedeutender Hersteller von Halbleitern und anderen elektronischen Geräten, hat vor kurzem ein Klimaschutzgesetz verabschiedet, das bis 2050 einen Netto-Null-Ausstoß von Kohlenstoff anstrebt. Angesichts der Katastrophe von Fukushima im Jahr 2011 plant das Land außerdem, bis 2025 auf die Nutzung der Kernenergie zu verzichten.

Lücken bei der Erreichung der Netto-Null-Ziele

„Es wird prognostiziert, dass sich das globale ESG-Vermögen zwischen 2020 und 2025 auf 6,5 Bio. USD verdreifachen wird. Asien wird dabei ein wichtiger Wachstumstreiber sein, da sich das ESG-Vermögen von 90 Mrd. USD im Jahr 2021Q3 auf mehr als 500 Mrd. USD im Jahr 2025 verfünffachen dürfte“, so Invesco.

Nachhaltigkeitsinvestment in Asien sind in einem solchen Szenario von zentraler Bedeutung, aber ESG-Investitionen in Asien fallen im Vergleich zu anderen Regionen ab. Asien ist eine vielfältige Region mit unterschiedlichen Regularien und Berichtsstandards, was es für Investoren schwierig macht, einen Überblick zu behalten. Außerdem handelt es sich bei mehreren Taxonomien in Asien nur um freiwillige Offenlegungen.

„Investoren sollten die Entwicklungen in der sich schnell wandelnden asiatischen ESG-Szene im Auge behalten. Schon jetzt ist Asien führend bei der globalen Energiewende, wobei allein auf China 35,2% der Investitionen in die Energiewende im Jahr 2021 entfallen“, fügt Invesco hinzu.

Die weltweite Wirtschaftskrise von 2022 hat sich auch auf die Emission grüner Anleihen ausgewirkt: In Asien ging sie um 2,5% zurück und erreichte 120,83 Mrd. USD. Dies ist jedoch immer noch besser als der Rückgang von 32,5% in Europa und 43,2% in Nordamerika.

Asia Sustainability – In die Entwicklung investieren

In Anbetracht der weitreichenden Auswirkungen des Klimawandels und der Bedeutung Asiens für die Erreichung der Ziele des Pariser Abkommens könnten nachhaltige Investments in Asien gute Chancen bieten. Hier sind einige Fonds und ETFs, die derzeit in Asiens Nachhaltigkeitsgeschichte investieren.

Eastspring Investments – Asia Sustainable Bond Fund

Der Asia Sustainable Bond Fund (LU2068974737) von Eastspring wurde im Dezember 2019 aufgelegt und kommt mit einem Ausgabeaufschlag von maximal 3% und jährlichen Verwaltungsgebühren von maximal 1%.

Der Fonds investiert mindestens 70% in Schuldtitel, die auf USD, Euro und verschiedene asiatische Währungen lauten und von asiatischen Regierungen und Unternehmen ausgegeben oder garantiert werden. Eastspring wählt die Anleihen, in die investiert werden soll, nach den hauseigenen ESG-Prinzipien aus.

Zum 28. Februar 2023 verfügte der Fonds über ein verwaltetes Vermögen von 206 Mio. USD. Seit seiner Auflegung verzeichnete der Fonds einen kumulierten Verlust von 1,3 % p.a. (Bid-Bid; Offer-Bid 2,3 % p.a.).

Die fünf größten Positionen des Fonds sind der JP Morgan Liquidity Funds – US Dollar Liquidity Fund (4,8%), Mapletree Treasury Services Ltd 3,58% mit Fälligkeit 13. März 2029 (2,4%), Keppel Corporation LTD 2,9% mit Fälligkeit 31. Dezember 2079 (2,3%), Kyobo Life Insurance CO LTD 5,9% mit Fälligkeit 15. Juni 2052 (2,1%) und Korea Development Bank 4,375% mit Fälligkeit 15. Feburary 2033 (1,8%).

Nach Sektoren betrachtet ist der Fonds hauptsächlich in Anleihen von Banken (20,1%) investiert, gefolgt von anderen REITs (9,7%), ausländischen Agenturen (9,5%), Lebensversicherungen (7,9%) und anderen Finanzinstituten (7,0%).

Der Fonds hat das größte Engagement in Singapur (25,3%), gefolgt von China (15,8%), Südkorea (11,8%), Hongkong (7,7%) und Australien (6,2%).

Wenn wir uns die Laufzeit der Anleihen ansehen, in die der Fonds investiert, ist die höchste Allokation für Laufzeiten zwischen 1-3 Jahren mit 29,8% und 3-5 Jahren mit 25,9%.

Fidelity Funds – Sustainable Asian Bond Fund

Der Ende 2021 aufgelegte Sustainable Asian Bond Fund (LU2386145036) von Fidelity investiert in festverzinsliche Wertpapiere von Regierungen, Quasi-Regierungen und Unternehmen, die in Asien tätig sind. Der Fonds zielt darauf ab, einen geringeren CO2-Fußabdruck zu haben als der J.P. Morgan Asia Credit Index. Das verwaltete Vermögen beläuft sich auf 18 Mio. USD (Stand: 28. Februar 2023).

Der Fonds hat eine jährliche laufende Gebühr von 1,44%. Bis zum 28. Februar 2023 hat der Fonds seit seiner Auflegung kumulierte Verluste von 12,0% verzeichnet. Er hat eine Ausschüttungsrendite von 3,1%.

Der Fonds ist zu 98,9% in auf USD lautenden Anleihen engagiert. Zu den Top-Positionen gehören Airport Authority Hong Kong, 2,1% p.a. (3,62%), SK Hynix Inc 2,375% mit Fälligkeit im Januar 2031 RGS (3,09%), OCBC L 1,832%/VAR mit Fälligkeit am 9. Oktober 2030, RGS (2,84%), Bangkok Bank Pcl/Hk (2,62%) und Philippine Govt 5% mit Fälligkeit am 17. August 2033 (2,38%).

Nach Sektoren ist der Fonds am stärksten in Banken und Brokern engagiert (33,45%), gefolgt von Quasi / Sov / Supra / Agncy (16,99%; vergleichbar mit den Anleihen der Europäischen Investitionsbank) und Technologie (13,69%).

Der Fonds ist größtenteils in Asien ohne Japan ohne Australien (80,83%) investiert, gefolgt von Japan (7,45%) und Australien & Neuseeland (4,80%).

MSCI hat ein ESG-Fondsrating von AA für den Sustainable Asian Bond Fund von Fidelity.

HSBC Asia Pacific ex Japan Sustainable Equity ETF

Der Asia Pacific ex-Japan Sustainable Equity ETF (IE00BKY58G26) wurde im August 2020 an der London Stock Exchange notiert. Der ETF bildet den 100%igen FTSE Asia Pacific ex-Japan ESG Low Carbon Select Index ab.

Seit seiner Auflegung hat der Fonds eine Rendite von 4,49% erzielt (Stand: 31. Januar 2023). Die laufenden Kosten für den ETF betragen 0,250%.

Mit Stand vom 31. Januar 2023 sind die Top-Holdings des ETFs TSMC (8,18%), BHP Group (6,31%), Samsung Electronics (5,94%), Infosys Ltd (5,09%) und Ping An (4,28%).

Die größte Allokation des HSBC-ETFs im Hinblick auf die Sektoren sind Finanzwerte (27,14%), Technologie (26,45%), Grundstoffe (13,48%), zyklische Konsumgüter (8,5%) und Basiskonsumgüter (4,84%).

Mit 29,77% ist der ETF hauptsächlich in Festlandchina investiert, gefolgt von Australien (17,73%), Indien (12,94%), Taiwan (12,55%) und Südkorea (10,55%).

*Szenario der globalen Erwärmung

{kind=link}